創業支援と融資のホンネ 日本政策金融公庫編

「事業者向けの融資を行っている政策系金融機関」として知られている日本政策金融公庫。これまでもファイナンスに悩む起業家の強い味方となってきました。

しかし実際のところ、どういった支援を提供しているのか、具体的にどうやって相談すればいいのか、わからない方も多いと思います。

そこで今回は、これから起業する、あるいは起業したての方に役立つ日本政策金融公庫の利用方法や、融資制度などについて掘り下げます。

はじめ:株式での資金調達についてはわかった。融資はどうなんだろう?

都内某大学農学部卒。バイオマス研究に取り組んでいる大学院生。先輩起業家のあかりに色々教えてもらいながら、社会起業家への道を着々と進んでいる。事業拡大期の資金調達について色々と検討中。

誰でも気軽に相談できる

今日はあかりさんの紹介で日本政策金融公庫の方にお会いすることになった。「政策」、「公庫」って何か「ちゃんとしたところ」って感じがして僕なんかが相談していいのかわからないけど、日本政策金融公庫を利用する起業家は多いって聞くしなあ。

せっかくの機会だし、いろいろ教えてもらおう!

(ドアを開く音)

はじめまして。日本政策金融公庫東京ビジネスサポートプラザ所長の神田です。本日はよろしくお願いします。

こちらこそよろしくお願いします。

いきなり質問なのですが、事業計画書を一応作成してはいるんですけど、内容に自信がなくて…。

ある程度ちゃんとした事業計画書を持っていかないと、日本政策金融公庫さんに相談できないですよね?

いえ、そんなことはありませんよ。日本政策金融公庫では、将来的に起業を考えているアイデア段階の方から申込準備段階の方まで幅広く創業相談に乗っています。

日本政策金融公庫の全国6カ所に設置されている「ビジネスサポートプラザ」は、これから創業をお考えの方へ融資制度のご案内や事業計画策定などのアドバイスをしている相談専門の窓口です。私のいる東京ビジネスサポートプラザでは、起業はしたいけど何から始めたらよいかわからないといった方も多く相談されていますよ。

平日だけでなく、土日や夜間にも対応していて、専任スタッフが約60分間、丁寧にアドバイスします。オンラインでも相談可能です。

相談に来られる際には、WEBサイトから事前予約 をお願いしています。

え!? 事業計画書がなくてもいいんですか!?

はい、大丈夫です。事業計画書があらかじめできている状態で相談されたほうが、より深いアドバイスができると思いますが、ビジネスサポートプラザでは何度でも相談できますのでいつでも相談してください。

それは意外でした…。どのような方が実際に日本政策金融公庫さんを利用されているのでしょうか。

個人事業主として融資を利用される方が全体の4割を超えています。創業期に絞れば個人事業主の割合が約6割となっています。

そうだったんですね! それなら僕も気軽に相談にできそうです。

日本政策金融公庫では、はじめさんのように地域や社会をより良くしていくためにビジネスを通じて社会を変えたいという高い志を持った社会的企業やNPO法人の方に対しても積極的に支援しています。融資の相談だけでなく、お客さまのニーズに応じて情報提供や支援機関へのお取り次ぎも行っています。必要に応じて専門家の方を紹介することもしています。ぜひお気軽にご相談ください。

融資審査で見られること

実際に融資してもらうのはやっぱり難しそうなイメージがあるのですが、融資の際にはどのような点が重視されるのでしょうか。

まず、申込から審査までの流れを簡単に説明します。新たに事業を始める方は創業計画書を申込の際に提出していただきます。お申し込み後は、担当者とご面談をしていただき、資金のお使いみちや事業計画などについてお話をお伺いします。

審査では、様々な角度から事業計画を検証し、過大な設備投資になっていないか、計画通りに収益が見込めるか、返済ができるかという点などを見ています。

なので、事業計画書をしっかりと作成することと、面談時に計画の内容をわかりやすく伝えることが重要です。計画を上手く説明する必要はありません。自分の想い、考えを担当者へ伝えてください。必要に応じて売上の根拠となる資料を添付すると説得力が増します。

NPOなどの非営利団体の場合、借りることはできないのでしょうか。やっぱり株式会社とかの営利団体のほうが借りやすいんですか?

事業形態の違いが審査の結果に影響することはありません。個人の方やNPO法人の方も多く利用されています。NPO法人は、一般的に利益の最大化を第一の目的にしているわけではありませんが、事業収入・会費収入等の継続的な収入源の確保状況等から、事業の継続性や返済が見込まれるかなどを判断しています。株式会社であっても、審査の結果、融資を受けられないケースもあります。

わかりやすいですね。そのほかに、審査の際に見ていることはありますか。

起業するにあたって、どれくらい準備をされたのかも見ています。これまでの準備の延長線上に起業があり、準備度合いが事業の成否に影響するからです。

そういう点から、今までの職歴や経歴、持っている資格なども見ますね。例えば、エステサロンを開きたい方だったら、エステサロンでの勤務経験はあるのか、勤務時に具体的にどのような経験を積んだのか、また、創業者の方個人にお客様がついているのか、などを確認します。

もちろん、「なぜ創業したのか」、「なぜこの事業でなければいけないのか」といった創業の動機も大事ですね。

審査の際には、事業内容を把握するためにHPを見ることもありますので、自社のWEBサイトも用意してあると良いかもしれません。ただし、審査時に事業内容を説明していただければ自社のWEBサイトがなくても全く問題はありません。

なるほど。今、自分は大学院生で自己資金がそれほどないのですが、いくらくらいの融資を受けられるのでしょうか。

起業時の資金調達では「小さく生んで大きく育てる」という考え方が重要です。借入金額を大きくすると、月々の返済負担も大きくなり倒産のリスクが高まります。なるべく小規模ではじめて、売上や利益が確保できるようになってから、大きく投資することがリスク低減に繋がります。

日本政策金融公庫の創業融資を利用して起業した方へのアンケート調査によると、自己資金の平均準備割合は総投資額の2割程度となっています。また、金融機関等からの平均借入額は約800万円となっていますので資金計画を立てる際に参考にしてください。

新たに事業を始める方、または事業開始後税務申告を2期終えていない方については、無担保無保証制度の「新創業融資制度」が利用できます。この制度は、創業時において創業資金総額の10分の1以上の自己資金を用意することが要件です。10分の1以上とはいうものの、やはり準備してきた金額が大きいほうがよりプラスですね。

ただし、ある程度早い段階から相談してもらえれば、自己資金の準備の仕方や事業計画全体の見直しのアドバイスをすることも可能ですよ。お申込みから融資までの期間も通常、1カ月程度かかるので、お借入れを検討した段階ですぐに相談いただいたほうが良いですね。

知っておきたい融資制度

「創業融資制度」以外にも色々な制度がありますが、どの制度がおすすめなんでしょうか?

前提としてですが、相談の中で、その方に合った最適な融資制度を紹介しますので、制度を知らなくても問題ありません。

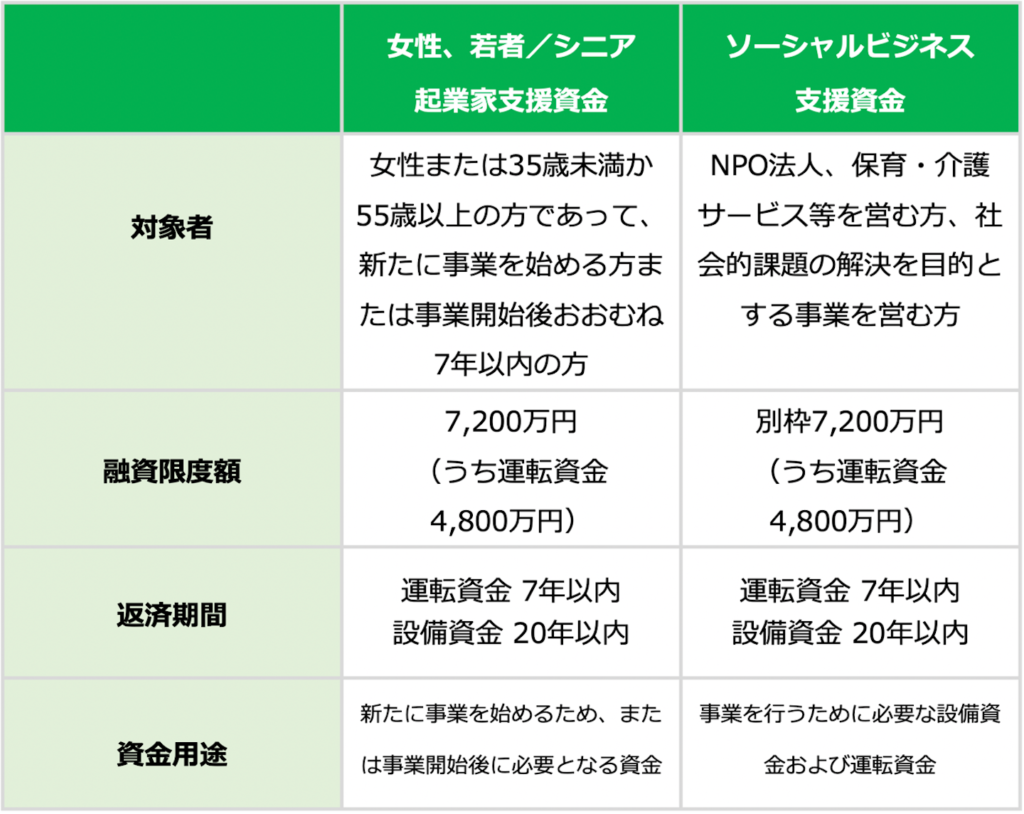

創業期によく利用されるものとしては、「新規開業資金」があります。新たに事業を始める方・事業開始後おおむね7年以内の方がご利用できます。無担保・無保証をご希望の場合は、「新創業融資制度」などを組み合わせてご利用いただくことになります。その他「女性、若者/シニア起業家支援資金」や「ソーシャルビジネス支援資金」があります。

令和2年度の女性層への融資実績は8,727先、若年層への融資実績は10,986先、シニア層への融資実績は4,701先でした。

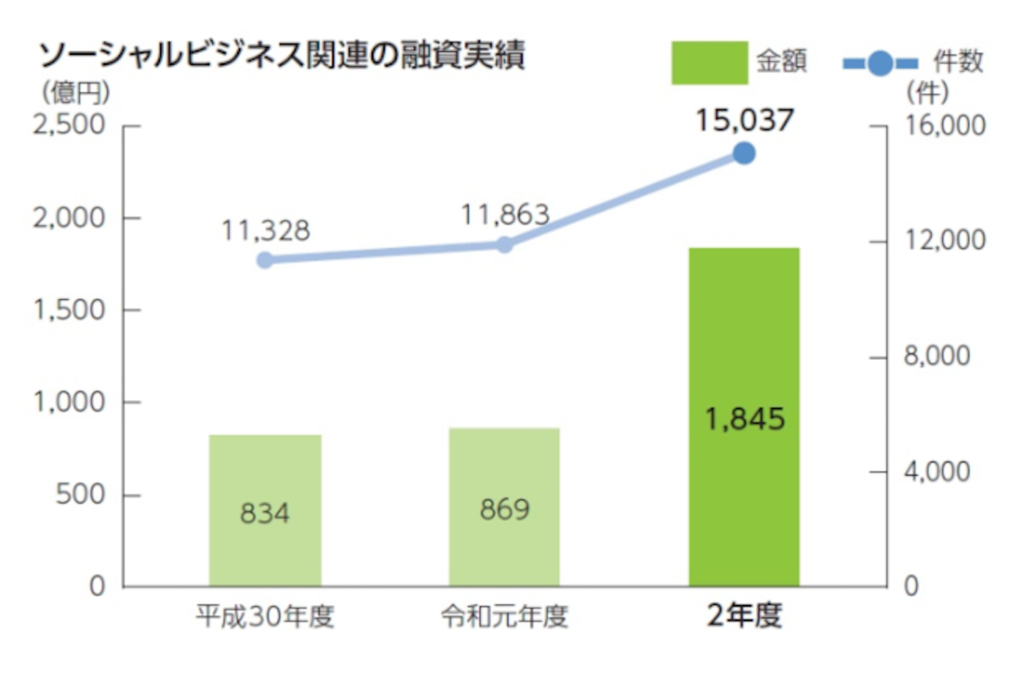

また、令和2年度のソーシャルビジネス関連の融資実績は、15,037件、1,845億円となりました。

様々な要件はありますが、研究開発が必要で事業が安定するまで時間がかかるなど、毎月の返済によるキャッシュアウトを抑えたいという方には「資本性ローン」をお勧めします。こちらは、毎月の元金返済が必要となる他の融資制度とは異なり、一定期間経過してから一括返済してもらう制度です。

資本性ローン

資本的な性格を持った劣後ローンのことで、借入をしても自己資本と見なすことができるもの。特徴として、期限がくるまでは利息のみの支払となり、期限がきてはじめて一括で返済すること(期限一括返済)、法的倒産時には、全ての債務(償還順位が同等以下のものを除く)に劣後すること(劣後性)、業績に連動して金利が決まること(業績連動型金利)がある。金融機関の査定時には資本と見なすことができ、民間金融機関から新たな資金の借入がしやすくなること(呼び水効果)が期待される。

例えば、研究開発が必要なスタートアップ企業では、最初のうちは売り上げが立たないこともあるでしょう。そのような場合に「資本性ローン」を利用すれば、一括償還期限まで元金を返済する必要がありませんから、毎月返済しなければいけない融資制度よりもキャッシュフローの面で楽になります。

なるほど! ぼくの考えているビジネスも、まずは研究やプロダクトの開発が必要なので、「資本制ローン」はマッチしそうです!

一般的に、スタートアップは出資を受けると株式が希薄化します。ところが、資本性ローンを利用すれば資本を増加させながら株主が増えなくて済むため、その後の株式による資金調達の際などで資本政策が進めやすくなるなど、VC(ベンチャーキャピタル)からも評価されます。

ただし、申込にあたっては償還期限までの事業計画をしっかり立てていただく必要があります。審査時には事業計画をより丁寧に確認しますので、他の融資制度よりも審査時間がかかります。

お金以外に得られるものはあるのか

一度日本政策金融公庫から融資を受けると、民間の金融機関からも融資を受けやすくなると聞いたのですが、本当ですか?

日本政策金融公庫から融資を受けると、民間の金融機関から融資を受けやすくなる可能性があります。

事業を運営・成長させるうえで借入による資金調達は非常に有効な手段です。借入をご検討の際は日本政策金融公庫と民間の金融機関をバランスよく活用してください。

なるほど、そうなんですね!

日本政策金融公庫の各支店においては、地域の金融機関と連携して融資もしていますので、相談内容に応じて金融機関をご紹介することもできます。

業績が悪化した場合には、地域のステークホルダーも巻き込みながら融資先の企業をサポートさせていただくこともあります。

そんなことまでしてくれるんですね!

もう少し事業計画を練ったら、事前予約をして相談に伺いますね!

日本政策金融公庫が気になったら…

創業までの流れを把握したい方→創業の手引き

社会課題の解決に重点を置いたビジネスプランを考えたい方→見える化ブック

まずは色々と相談してみたい方→最寄りのビジネスサポートプラザを予約

日本政策金融公庫を知りたい方→日本政策金融公庫HP

神田 崇行

株式会社日本政策金融公庫国民生活事業本部東京ビジネスサポートプラザ所長。大学卒業後、国民金融公庫(現:日本政策金融公庫)入庫。名古屋創業支援センター、奈良支店、国民生活事業本部等で勤務。創業者を含む融資審査などを担当。令和2年9月より現職。趣味は、神社仏閣巡り。最近ハマっていることはYouTubeでプログラミング動画を見ること。

SNSシェア

![]()

![]()

![]()